貯蓄は三角、保険は四角。必要な保障は実際にはデコボコです~家づくりを契機に保険を見直そう

いつもご覧いただきありがとうございます。地元の材料を使って快適で省エネな家づくりをしている那須塩原の工務店、斎藤建設の斎藤です。

家づくりを考えている方でしたら、家を建てるときは「生命保険を見直す絶好の機会」と聞いた事がある方も多いのではないかと思います。

そうは言われても、実際はどのように見直せばいいのか分からないという方も多いのではないでしょうか?

なので、今回は生命保険の見直しについて、お話させて頂きたいと思います。

生命保険の役割

生命保険とは?と聞かれれば皆さん「もしものときに備え」そう答える方が多いと思います。

誰もが健康で長生きしたいと願っていると思いますが、病気、事故などで、働けなくなったり、最悪の場合、お亡くなりになってしまうリスクは、誰もが負っています。

そんな時のために、保険料を支払い、万が一に備えているのです。

それが保険です。

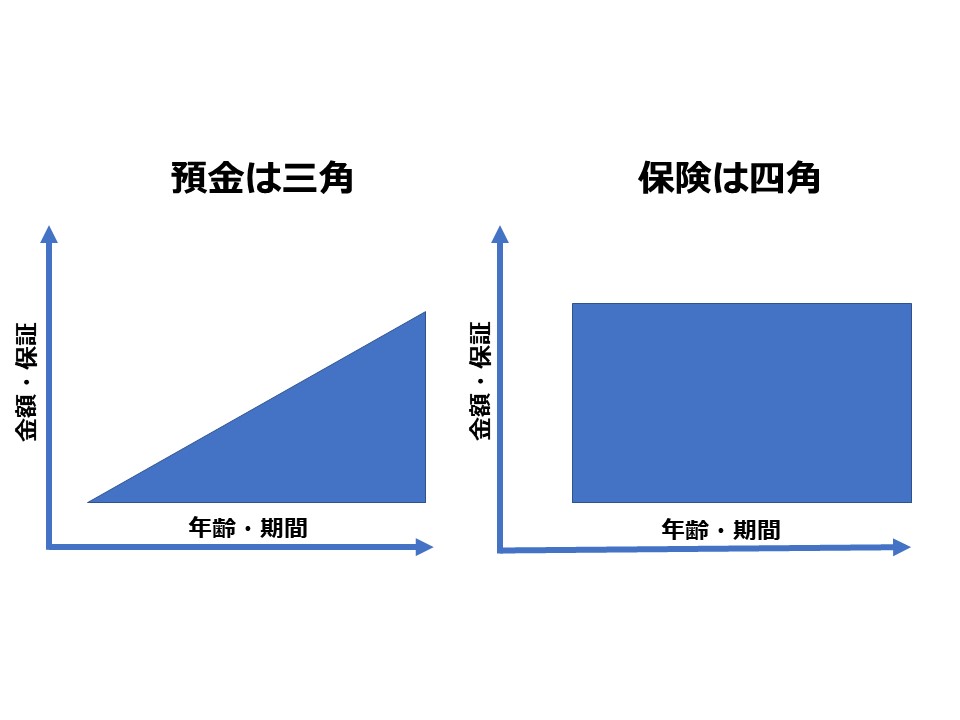

貯蓄は三角、保険は四角

保険勧誘の時の営業トークで、貯蓄は三角で、保険は四角というお話を聞いたことがある方もいらっしゃるのではないでしょうか?

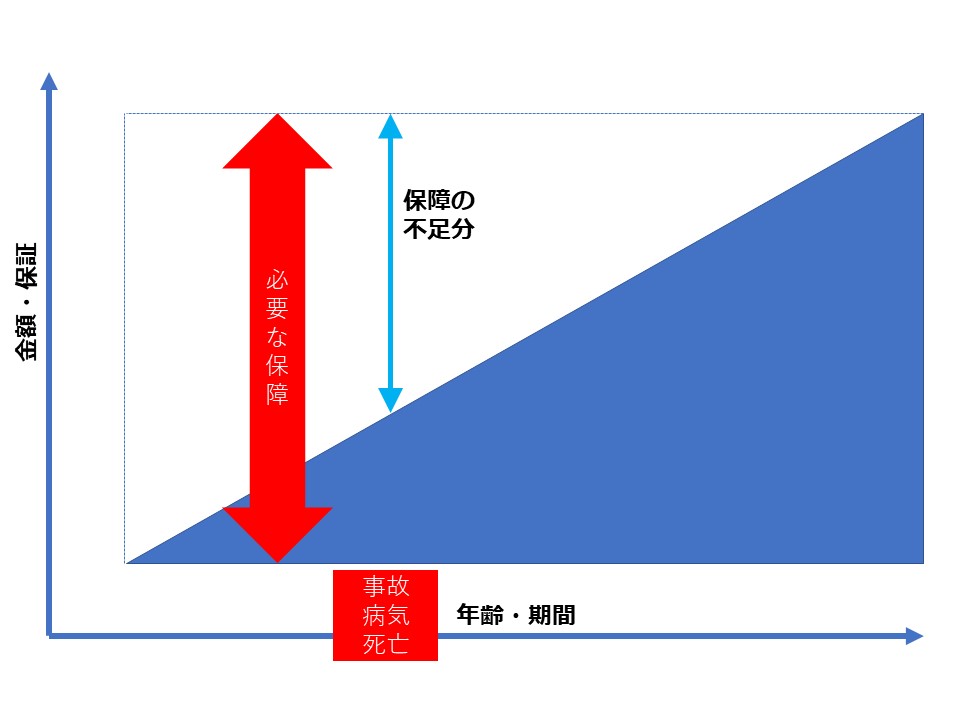

0から貯蓄を始めたとして、貯蓄をコツコツしていれば少しづつ貯蓄額が増えていきます。右肩上がりに貯蓄が増えていくので三角と言われているのです。

ただし、貯蓄しているだけだと、貯蓄を始めて間もないころなど、貯蓄の額が十分でないときには、いざというときに必要な費用がまかなえなくなるリスクがあります。

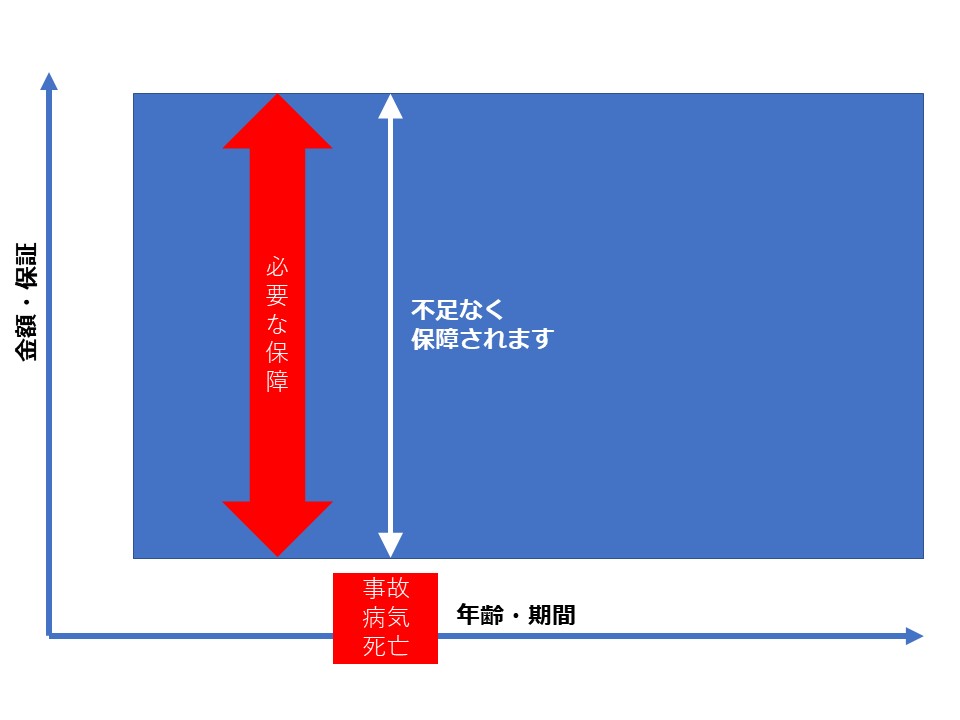

保険の場合は、加入直後であっても、保険金が支払われる期間であれば、どのタイミングであっても、いざというときには必要な費用を賄う事が出来ます。

このように言われて、職場に来た保険外交員に言われて「そうだあ」と思って、保険に入られた方いらっしゃるのではないでしょうか。

ブログを書いている本人も、も若かりし頃こんな営業トークでたくさんの保険に入りました。

でも、若いときに本当にそんなに高い保証が必要なのでしょうか?

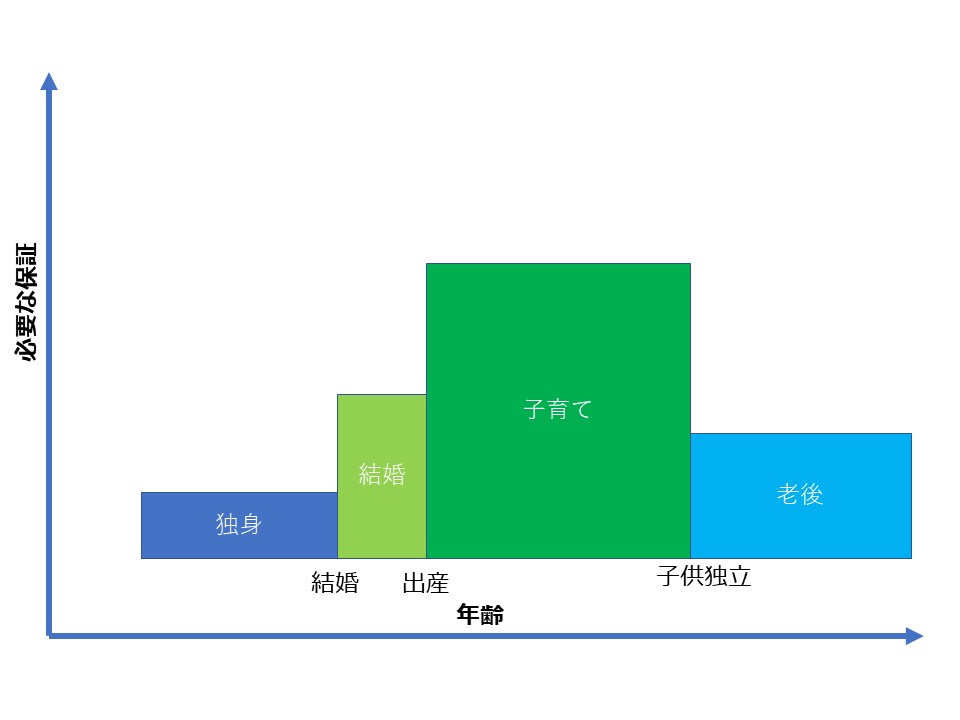

必要な保障は四角(一定)ではなくライフステージに応じて変わります

保険で賄う必要な保障額はライフステージや家族構成ごとに異なります。

独身時代は家族がいませんので、あまり大きな保障は必要がありません。死亡のリスクよりも、病気になるリスク、つまり万が一の時に自分を支えるためと考えたほうがよいです。

保険は必要最低限で身軽にして、残ったお金を貯蓄に回すのも考えの一つです。

また、結婚後もお子さんが生まれる前なら、独身の時と同じく、死亡リスクよりも病気リスクが重要です。万が一の時にあなたのパートナーを支えるためと考えましょう。

お子様のいる家庭なら、死亡したとき、もしくは働けなくなるような重大な病気になっても、家族が生活していけるように保障を充実させていく必要があります。このライフステージではしっかりとした死亡保障を充実させておくことも大切です。働けなくなくなったときのために、家族を支えるたてめの保障にもしっかり準備しておくことが大切です。

死亡した時の保障は、死亡保険だけでなく遺族年金なども関係してきます。より詳細な保険設計のためにはFPさんに相談する事も大切な事で、是非お近くのFPさんに相談してみて下さい。

子育て中に夫婦のどちらかが死亡した場合、考えなくてはいけない費用は以下になります。

・生活費(老後を含む)

・住居費(住宅ローンや家賃)

・教育費

家を建てようと思ったとき、ほとんどの方は住宅ローンを組むことになります。住宅ローンは団体信用生命に入ることになります。

万が一亡くなってしまった場合、団体信用生命から住宅ローンの残債がすべて支払われますので。その時点で住居費が0になります。

ということで、死亡後の備えとしては、老後を含めた生活費と教育費に対しての備えをしっかり考えておけばよいのです。

教育費

子育の中で一番悩まれるのが教育費です。

どれくらいの費用が必要か、まずは見ていきましょう。

色々なパターンがあると思うのですが、今回は3パータンで考えてみたいと思います。

幼稚園(私立)、小学校(公立)、中学校(公立)、高校(公立)、大学(私立文系)に通った場合 約1110万円

幼稚園(私立)、小学校(公立)、中学校(公立)、高校(公立)、大学(私立理系)に通った場合 約1250万円

幼稚園(私立)、小学校(私立)、中学校(私立)、高校(私立)、大学(私立理系)に通った場合 約2450万円

自宅から通ったパターンです。金額を見たら、ビックリですよね(汗)

幼稚園からすべて私立に行ったとしたら家が建ちそうな金額です(笑)

このあたりは、家庭によって考え方も収入もさまざまですので、家づくりを契機として子どもたちの教育について話し合うことも大切になってきます。

また、現在は子育て世帯にはありがたい制度もたくさんあります。

幼稚園、保育園の無償化、高校の無償化など、活用できるものは、どんどん活用したいところです。

こうしてみると教育費のポイントはやはり、「大学の費用」ということになります。

私立理系の場合、学費だけで年間120万円、月にすると月10万円の費用が必要になります。

自宅から通えない大学であれば、家賃などの住居費や食費などの仕送りも必要となってきます。

お子さんが大学に通っている期間は、家計の収支もマイナスになりやすく貯蓄を切り崩す事も多い期間です。

大変さを少しでも軽減するために、ここは保険のお世話になる時です。

貯蓄型の学資保険保険です。

お子様の年齢が、高校を卒業し大学に入学する18歳、または成人のタイミングの20歳などに設定して必要なお金を受け取ることができます。

万が一、契約者である親が死亡した場合は、それ以降の保険金の払込が免除されます。

このように、お金が必要なタイミングと、必要な額を想定できるのであれば、掛け捨てではなく、貯蓄型の保険が有効になります。

お子さんが生まれたばかりで「医学部に行きたいと言ったらどうしよう」心配するのはやめましょう(笑)その時は子供への投資と考え、教育ローンや奨学金の制度を利用するようにしましょう。

生活費や老後資金

生活費のための備えについては、夫婦の働き方によって、保険のあり方も大きく変わってきます。

共働きの家庭であれば、どちらかが不幸にして亡くなってしまっても、生活していくことは難しくないですが、専業主婦(夫)の場合は、ある程度の生活資金がでる死亡保険がより大切になってきます。

また、老後の資金に関しては、貯蓄型保険を利用することができます。

例えば、大学の学資確保のために貯蓄型保険を、お子さんが高校を卒業する子供が18歳になるときに満期が来るように保険をかけたとします。

しかし、思ったほど、学費がかからなかったとか、別に貯蓄ができて手持ちの資金で賄えた場合は、そのまま保険が残り、支払った保険料を上回る返戻率で満期の保険金や解約返戻金を受け取る事ができます。

このように可変性をもたせた保険のかけかたも、賢い保険の使い方という事が出来ます。

保険見直しのまとめ

家づくりの時の保険の見直しのまとめです。

① 必要な保障額はライフステージによって変わる

② 家を造りをするお時に夫婦で、子供の進学について話し合う

③ 貯蓄型の保険をうまく利用し、柔軟性可変性を持たせられるような保険に加入する

④できれば保険屋さんではなくFPさんに、ライフステージに応じた必要保障額を算出してもらい保険の見直し、設計をしてもらう。

若い頃に保険屋さんに進められるがままに訳もわからず、入った保険は必ず見直してくださいね。

掛け捨て保険で、高額の保険料を払っているのであれば、解約の検討も必要です。

掛け捨てで良い保険は、共済などの保険も検討し家計の支出を減らしましょう。

このブログを書いた人

![]() 斎藤賢一

斎藤賢一

家族…………..妻、娘(小学生)、息子(小学生)、猫、金魚、サワガニ、熱帯魚、エビ

楽しいもの…キャンプ道具(ランタン、バーナー・ストーブ、クッカー、グリル)、キャンプ道具で調理すること

………………….自転車(クロスバイク)、子供とディズニーリゾートに行くこと、ヴァイオリン(一応演奏します)

特技……………初めて会った猫に「シャー」と言われない。お子さんと仲良くなれる。

仕事……………斎藤建設の社長・家づくり

資格……………環境省うちエコ診断士・暮らし省エネマイスター・エネルギーエージェント・気密測定技能士・木構造マイスター準1級・2級建築士・福祉住環境コーディネーター2級・第1種情報処理技術者

メディア…….NHKおはよう日本  、栃木よみうり

、栃木よみうり

小さなエネルギーで豊かな暮らしを~普段の生活を一番の幸せに

私たちは、高気密・高断熱とパッシブデザインを活かして、少ないエネルギーで1年中快適に暮らせる家づくりを行っている栃木県那須塩原市の工務店です。

注文住宅の施工エリア:栃木県北部・那須塩原市・那須町・大田原市・矢板市・塩谷町・那珂川町・さくら市・高根沢町

斎藤建設へのお問い合わせ&資料請求はこちらから。

![]()

那須塩原や那須での家づくり、田舎暮らし、里帰り、移住、二拠点生活を応援しています。